企業の経理・総務担当者であれば、毎年6月~7月にやってくる「社会保険の定時決定」に頭を悩ませた経験があるのではないでしょうか?

標準報酬月額は、健康保険料や厚生年金保険料の算定基礎となる重要な要素です。しかし、「どの給与を含める?」「いつ見直すの?」と疑問を持つ方も多いでしょう。

この記事では、標準報酬月額の基本から、定時決定・随時改定・資格取得時の取り扱い、106万円の壁対応まで、実務に必要なポイントをわかりやすく解説します。

1. 標準報酬月額とは?

まず押さえておきたいのは、標準報酬月額とは、実際の給与額を区切りの良い金額に当てはめたものということ。

健康保険・厚生年金の保険料は本来「実際の給与」に応じて計算されるべきですが、毎月の変動を反映していては事務処理が煩雑になります。そこで、給与を一定の幅ごとに等級分けして、標準報酬月額として扱う仕組みになっています。

等級の範囲

- 健康保険:58,000円(第1級)~1,390,000円(第50級)

- 厚生年金:88,000円(第1級)~650,000円(第32級)

給与に応じて、これらの等級に当てはめることで、毎月の社会保険料を決定します。

2. 定時決定とは?

標準報酬月額は、毎年見直しが必要です。その仕組みが定時決定です。

【定時決定の流れ】

- 対象者:7月1日現在で使用している全被保険者

- 対象期間:4月・5月・6月の3か月間に支払った報酬

- 提出書類:「被保険者報酬月額算定基礎届」

- 提出期限:7月10日までに年金事務所または健康保険組合へ提出

- 適用期間:毎年9月分の保険料から翌年8月まで

この期間の報酬平均額を計算し、それを標準報酬月額の等級に当てはめます。

報酬に含まれるもの

- 基本給

- 各種手当(役職手当、通勤手当、残業手当など)

- 労働の対価として支払われるもの全て

注意:通勤手当は非課税でも含まれます。ただし、見舞金・祝い金・賞与(年3回以下)は含みません。

3. 資格取得時の決定

新入社員など、給与の実績がない場合は、見込み額で決定します。この際、残業代や各種手当も予測して計上することがポイントです。

実際の給与額と大きな差が出た場合は、後述する「随時改定」で調整します。

4. 106万円の壁と社会保険適用推進手当

近年よく耳にするのが「106万円の壁」。

被保険者数が常時50人を超える企業で働く短時間労働者は、年収106万円以上で社会保険加入義務が発生します。そのため、勤務時間や給与を調整するケースがあります。

対策としての「社会保険適用推進手当」

- 新たに加入するパート・アルバイトの負担を軽減するため、会社はこの手当を支給できます。

- 支給額の上限:本人負担の保険料相当額まで

- 期間:最大2年間

- 算定除外:標準報酬月額・標準賞与額には含まれません

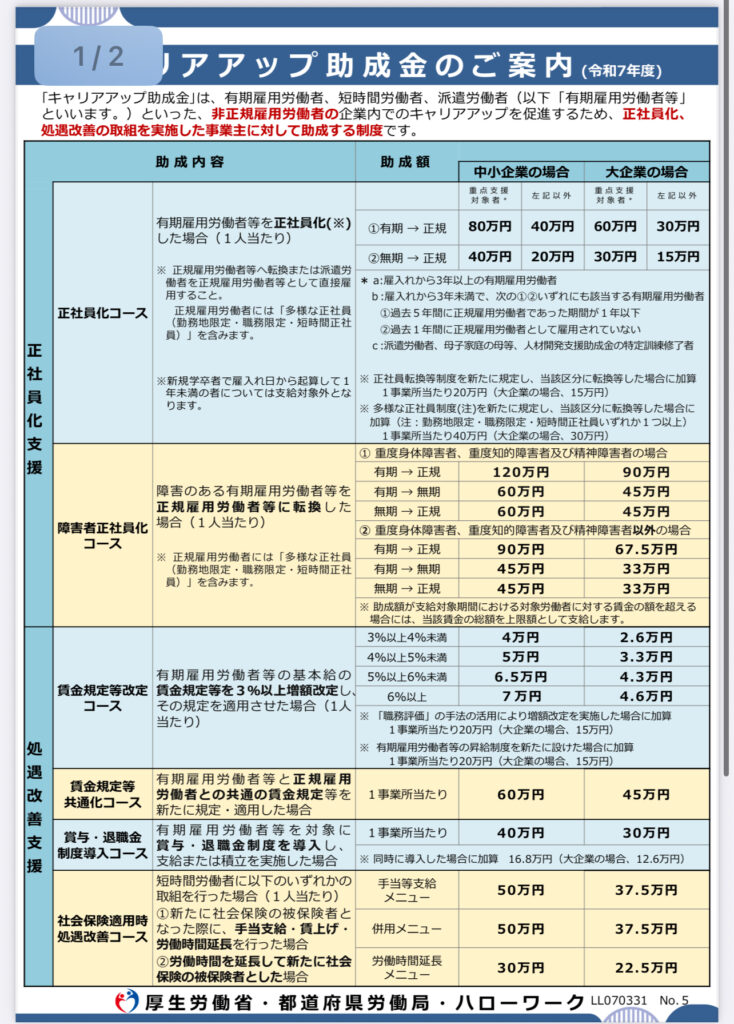

さらに、適用対象の短時間労働者に対して収入増を行った企業には、キャリアアップ助成金(最大50万円/人)が支給される場合もあります。

5. 随時改定(給与変動時の対応)

定時決定で決まった標準報酬月額は、原則として次回の定時決定まで有効です。しかし、昇給や降給などで実際の給与と大きな差が生じた場合は、見直しが必要です。これを**随時改定(改定月は固定的賃金変動後の3か月平均)**といいます。

随時改定の条件

- 固定的賃金に変動がある(基本給や手当の増減)

- 現在の標準報酬月額と比較して2等級以上の差

- 変動後3か月間の平均額を基準に決定

提出書類:「被保険者報酬月額変更届」

提出先:年金事務所または健康保険組合

6. 実務担当者のチェックリスト

- 4~6月の報酬を正しく集計しているか?

- 通勤手当や残業代の扱いに間違いはないか?

- 106万円の壁対象者への対応策を検討しているか?

- 昇給・降給時に随時改定を忘れていないか?

【まとめ】社会保険の実務は「早めの準備」と「正確な算定」がカギ

標準報酬月額の算定は、企業の社会保険事務における重要な業務です。特に定時決定は毎年7月10日が期限なので、4月から準備を進めることをおすすめします。

また、短時間労働者への対応や助成金の活用など、企業としてのコスト最適化も重要なポイントです。

参考になる本としては、以下の書籍は図解も多くておすすめです。