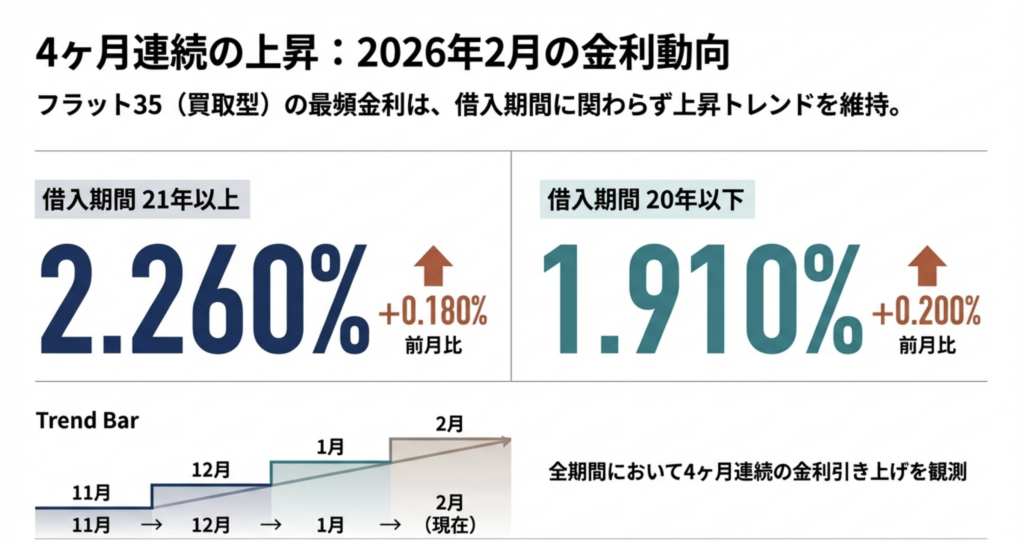

2026年2月、住宅金融支援機構から発表されたフラット35の金利は、多くの方にとって少なからずインパクトのあるニュースだったと思います。

最頻金利は、借入期間21年以上で年2.260%、20年以下で年1.910%。いずれも4ヵ月連続の上昇です。

数字だけを見ると、「住宅ローンはもう高い」「今は買い時ではないのでは」と感じる方も多いでしょう。実際、相談の現場でもそうした声は増えています。

ただ、私はこのニュースを見て、必ずしも“悲観すべき材料”だとは感じませんでした。

むしろ、これから住宅購入や不動産投資を考える人にとって、大切な視点がより明確になった、と捉えています。

金利上昇=悪、という単純化の罠

まず押さえておきたいのは、「金利が上がる=住宅購入に不利」という単純な構図は、必ずしも正しくないということです。

確かに、金利が上がれば月々の返済額は増えます。しかし、これはあくまで“一つの要素”にすぎません。

経営の世界では、意思決定をするときに単一指標だけで判断することはありません。住宅購入も同じです。

・物件価格

・家賃水準

・世帯収入

・将来のライフプラン

・インフレ率

・税制や補助制度

こうした要素を立体的に見る必要があります。

特に近年は、家賃の上昇がじわじわと進んでいます。金利が低くても物件価格が高騰していた時期と、金利は上がっても価格が落ち着く局面とでは、トータルの負担が逆転することも珍しくありません。

「固定金利」の価値が見直される局面

今回のニュースで改めて注目したいのが、フラット35という商品の本質です。

それは「金利が固定されている」という一点に集約されます。

心理学的に見ると、人は「不確実性」に最も強いストレスを感じます。

将来、金利がどうなるか分からない状態は、数字以上に心を消耗させます。

変動金利が魅力的に見える局面もありますが、金利上昇局面では「いつ、どこまで上がるのか」という不安がつきまといます。その点、フラット35は返済額が確定しているため、人生設計を描きやすい。

これは単なる金融商品の話ではなく、「人生の意思決定を安定させる装置」と言ってもいいでしょう。

金利上昇は「選別」が始まったサイン

哲学的な視点で見ると、今回の金利上昇は“環境の変化”です。

環境が変わると、これまで成立していた選択が、そのままでは通用しなくなります。

これは不動産市場でも同じで、「なんとなく買う」「勢いで借りる」という時代が終わり、

・自分にとって本当に必要か

・無理のない返済か

・長く価値を感じられる住まいか

こうした問いが、より重要になります。

裏を返せば、きちんと考える人にとっては、むしろ健全な市場になりつつあるとも言えます。

無理な借入が減り、暮らしに合った選択が増える。これは長期的に見れば、とても良い変化です。

「今は様子見」が最適解とは限らない

よく聞く言葉に「金利が落ち着くまで様子見」というものがあります。

しかし、経営の世界でも「様子見」は立派な意思決定である一方、コストを伴う選択でもあります。

家賃を払い続けるコスト

住環境を変えられない機会損失

家族の時間や安心感といった非金銭的価値

これらを含めて考えたとき、必ずしも“待つこと”が正解とは限りません。

重要なのは、「金利が上がったからどうするか」ではなく、

「自分の人生にとって、今どんな住まいが必要か」を起点に考えることです。

まとめ:数字の向こう側を見る

今回のフラット35金利上昇のニュースは、不安を煽るためのものではありません。

むしろ、私たちに「考える力」を取り戻させてくれる材料だと感じています。

金利は上がりました。

しかし、それだけで未来が閉ざされたわけではありません。

数字の裏にある意味を読み取り、冷静に、誠実に、自分の暮らしと向き合う。

そうした姿勢こそが、これからの時代の住宅購入において、何よりの武器になるのだと思います。

出典:不動産流通研究所 https://www.re-port.net/article/news/0000080963/